Cómelo: los supermercados y los conceptos de comestibles urbanos pululan por Nueva York

Por

Enlaces sociales paraLuisa Weiss

Publicado el 21 de abril de 2024 a las 6:47 pm ET

Stefano Giovannini y Matthew McDermott

Stefano Giovannini y Matthew McDermottEn todos los distritos de la ciudad, las tiendas de comestibles se están volviendo verdes. Los cráteres dejados por los grandes comercios minoristas ahora desaparecidos, víctimas de la pandemia, están demostrando ser oportunidades fructíferas para los proveedores de productos perecederos bien posicionados.

“La COVID ayudó a crear una dinámica que ha hecho de esta una era dorada”, dijo Peter Ripka, de Ripco Real Estate, sobre el boom de los supermercados.

Los años de la pandemia no solo enseñaron a los neoyorquinos para qué servía ese electrodoméstico de cuatro ojos en su cocina, sino que también les enseñaron a usarlo con gusto. Hoy en día, el ciudadano medio puede hacer soufflé y fricasé como Escoffier. También compran localmente gracias a horarios de oficina más flexibles.

3La cadena del norte del estado, Wegmans, estaba a la vanguardia. Se abrió en el hueco que dejó Kmart en Astor Place el año pasado.Stefano Giovannini

Las nuevas torres residenciales a lo largo de las costas de Brooklyn y Queens han creado una explosión en la demanda de productos alimenticios. Y aunque muchos han descubierto que vale la pena recibir la propina para que les entreguen sus raciones, el comercio electrónico ha ayudado, en lugar de perjudicar.

“La visión actual enfatiza un modelo mixto, donde el comercio electrónico sigue siendo una vía vital para el crecimiento, pero las tiendas físicas son pilares clave de la cadena de suministro”, informó el analista inmobiliario Green Street en febrero.

Una de las demostraciones más recientes de poderío tradicional de la ciudad proviene de Whole Foods, que abrió en la base de 1 Wall St. de Harry Macklowe en el distrito financiero en 42,000 pies cuadrados, y tiene planes de abrir más pequeñas, de 7,000 a Puestos avanzados de Whole Foods Daily Shop de 14,000 pies cuadrados se introducirán en espacios urbanos y el primero, en 1175 Third Ave., abrirá a finales de este año.

Las nuevas torres residenciales a lo largo de las costas de Brooklyn y Queens han creado una explosión en la demanda de productos alimenticios. Y aunque muchos han descubierto que vale la pena recibir la propina para que les entreguen sus raciones, el comercio electrónico ha ayudado, en lugar de perjudicar.

“La visión actual enfatiza un modelo mixto, donde el comercio electrónico sigue siendo una vía vital para el crecimiento, pero las tiendas físicas son pilares clave de la cadena de suministro”, informó el analista inmobiliario Green Street en febrero.

Una de las demostraciones más recientes de poderío tradicional de la ciudad proviene de Whole Foods, que abrió en la base de 1 Wall St. de Harry Macklowe en el distrito financiero en 42,000 pies cuadrados, y tiene planes de abrir más pequeñas, de 7,000 a Puestos avanzados de Whole Foods Daily Shop de 14,000 pies cuadrados se introducirán en espacios urbanos y el primero, en 1175 Third Ave., abrirá a finales de este año.

3Fuera de Whole Foods en 1 Wall St.Cortesía de One Wall Street

3Fuera de Whole Foods en 1 Wall St.Cortesía de One Wall Street"Siempre es difícil para los supermercados en crecimiento encontrar espacio en Manhattan", dijo Jeffrey Roseman de Newmark, quien arrendó el primer Whole Foods de la ciudad en Chelsea en 1999. "El alquiler es la clave: no pueden pagar mucho alquiler".

Es difícil encontrar 50,000 pies cuadrados que cumplan todos los requisitos y sean asequibles. "Es por eso que Whole Foods ha optado por un modelo más pequeño".

"La COVID ayudó a crear una dinámica que ha hecho de esta una era dorada".Peter Ripka de Ripco Real Estate

Pero otros no tienen miedo de ir a lo grande. Un grupo CBRE está comercializando 42,009 pies cuadrados de tiendas minoristas en dos niveles en la base del nuevo edificio de apartamentos de 330 unidades de Taconic en West 42nd Street, frente a la Autoridad Portuaria.

"Tenemos varias cartas de intención de diferentes supermercados", dijo Lon Rubackin de CBRE. “Si hace unos años me hubieran preguntado si tendríamos un supermercado en el sitio, no lo habría creído. Todos están luchando por el mismo lugar, pero ahora hay mucho residencial allí y todos los tenderos reconocen [la demanda]”.

En todas partes, los nuevos desarrollos son una fuente fértil de espacio y el centro comercial local Brooklyn Fare abrirá su ubicación más grande esta primavera en una tienda de 25,000 pies cuadrados en dos pisos en la base de One Manhattan Square en 227 Cherry St., dijo Alan Oppenheimer de Extelar.

Para un grupo de neoyorquinos hambrientos de calidad, la apertura de Wegmans en el Navy Yard de Brooklyn fue motivo de alegría. Pero se podría haber pensado que los Yankees ganaron la Serie Mundial cuando la cadena del norte del estado de Nueva York abrió una segunda ubicación en Vornado's 770 Broadway en Astor Place en octubre pasado. Los fanáticos se alinearon alrededor de la cuadra.

Ahora, está prevista una tercera ubicación para la caverna de 51.000 pies cuadrados dejada por Bed Bath & Beyond en 1932 Broadway de Glenwood Management, cerca del Lincoln Center.

3Trader Joe's tiene el mayor tráfico peatonal por pie cuadrado de la industria.Mateo McDermott

Otras cadenas más grandes que también se están abriendo paso en la ciudad incluyen a Aldi, con sede en Alemania, que se enfoca en compradores cautelosos con los precios mientras ofrece selecciones limitadas, llena los estantes con latas en cajas abiertas y paga a menos personal eliminando departamentos especializados como delicatessen. y panaderías.

Por el contrario, un querido recién llegado que se fundó en California, Trader Joe's, tiene una colmena de “compañeros de equipo” que reabastecen artículos y operan docenas de cajas registradoras para hacer que esperar en la fila sea muy sencillo.

“Siempre es difícil para los supermercados en crecimiento encontrar espacio en Manhattan. El alquiler es la clave: no pueden pagar mucho alquiler”.Jeffrey Roseman de Newmark

El competidor de Aldi, Lidl, otro tendero asequible con sede en Alemania, también está incursionando en el área con varios nuevos puestos de avanzada en Staten Island, Harlem y Queens. Se hará cargo del antiguo Michaels tanto en el Bronx Terminal Market como en Fresh Meadows. La cadena arrendó un antiguo Key Foods de 51,000 pies cuadrados en el centro comercial Glen Oaks de la Organización Feil y tiene otros dos abiertos en Brooklyn en un proyecto de alquiler en Crown Heights y otro en Fulton St.

En Park Slope, Lidl reemplazará a Key Foods donde William Macklowe y GreenBarn están construyendo un proyecto de dos edificios de poca altura en 120 Fifth Ave. Macklowe lo llamó "un ajuste perfecto" y "una excelente adición al vecindario".

“Cuando abramos en Park Slope, cambiaremos las reglas del juego”, dijo Or Raitses de Lidl. “Estamos bajando el precio de los alimentos en toda la ciudad de Nueva York. Es realmente importante para nosotros como parte de nuestra misión”.

9

¿Qué opinas? Sé el primero en comentar.

Pero Manhattan también está ávida de descuentos. En Chelsea, Lidl abrirá en el nuevo edificio de apartamentos de MAG Partners en el terreno de Penn South en la Octava Avenida y West 26 Street, el antiguo emplazamiento de Gristedes. "Es más que raro que un supermercado firme un contrato de arrendamiento antes de que se coloque una pala en el suelo y esto es un testimonio de la necesidad de supermercados asequibles en la ciudad", dijo MaryAnne Gilmartin, la promotora.

Pero el rey de los comestibles más conocido de Nueva York, John Catsimatidis de Red Apple y Gristedes, no se está expandiendo. Sus tiendas sindicales son más caras y los robos recientes han aumentado las pérdidas del 1,5% al 6%. “¿La ciudad pertenece a los criminales o a los neoyorquinos con sentido común?” preguntó.

Otras cadenas más grandes que también se están abriendo paso en la ciudad incluyen a Aldi, con sede en Alemania, que se enfoca en compradores cautelosos con los precios mientras ofrece selecciones limitadas, llena los estantes con latas en cajas abiertas y paga a menos personal eliminando departamentos especializados como delicatessen. y panaderías.

Por el contrario, un querido recién llegado que se fundó en California, Trader Joe's, tiene una colmena de “compañeros de equipo” que reabastecen artículos y operan docenas de cajas registradoras para hacer que esperar en la fila sea muy sencillo.

“Siempre es difícil para los supermercados en crecimiento encontrar espacio en Manhattan. El alquiler es la clave: no pueden pagar mucho alquiler”.Jeffrey Roseman de Newmark

El competidor de Aldi, Lidl, otro tendero asequible con sede en Alemania, también está incursionando en el área con varios nuevos puestos de avanzada en Staten Island, Harlem y Queens. Se hará cargo del antiguo Michaels tanto en el Bronx Terminal Market como en Fresh Meadows. La cadena arrendó un antiguo Key Foods de 51,000 pies cuadrados en el centro comercial Glen Oaks de la Organización Feil y tiene otros dos abiertos en Brooklyn en un proyecto de alquiler en Crown Heights y otro en Fulton St.

En Park Slope, Lidl reemplazará a Key Foods donde William Macklowe y GreenBarn están construyendo un proyecto de dos edificios de poca altura en 120 Fifth Ave. Macklowe lo llamó "un ajuste perfecto" y "una excelente adición al vecindario".

“Cuando abramos en Park Slope, cambiaremos las reglas del juego”, dijo Or Raitses de Lidl. “Estamos bajando el precio de los alimentos en toda la ciudad de Nueva York. Es realmente importante para nosotros como parte de nuestra misión”.

9

¿Qué opinas? Sé el primero en comentar.

Pero Manhattan también está ávida de descuentos. En Chelsea, Lidl abrirá en el nuevo edificio de apartamentos de MAG Partners en el terreno de Penn South en la Octava Avenida y West 26 Street, el antiguo emplazamiento de Gristedes. "Es más que raro que un supermercado firme un contrato de arrendamiento antes de que se coloque una pala en el suelo y esto es un testimonio de la necesidad de supermercados asequibles en la ciudad", dijo MaryAnne Gilmartin, la promotora.

Pero el rey de los comestibles más conocido de Nueva York, John Catsimatidis de Red Apple y Gristedes, no se está expandiendo. Sus tiendas sindicales son más caras y los robos recientes han aumentado las pérdidas del 1,5% al 6%. “¿La ciudad pertenece a los criminales o a los neoyorquinos con sentido común?” preguntó.

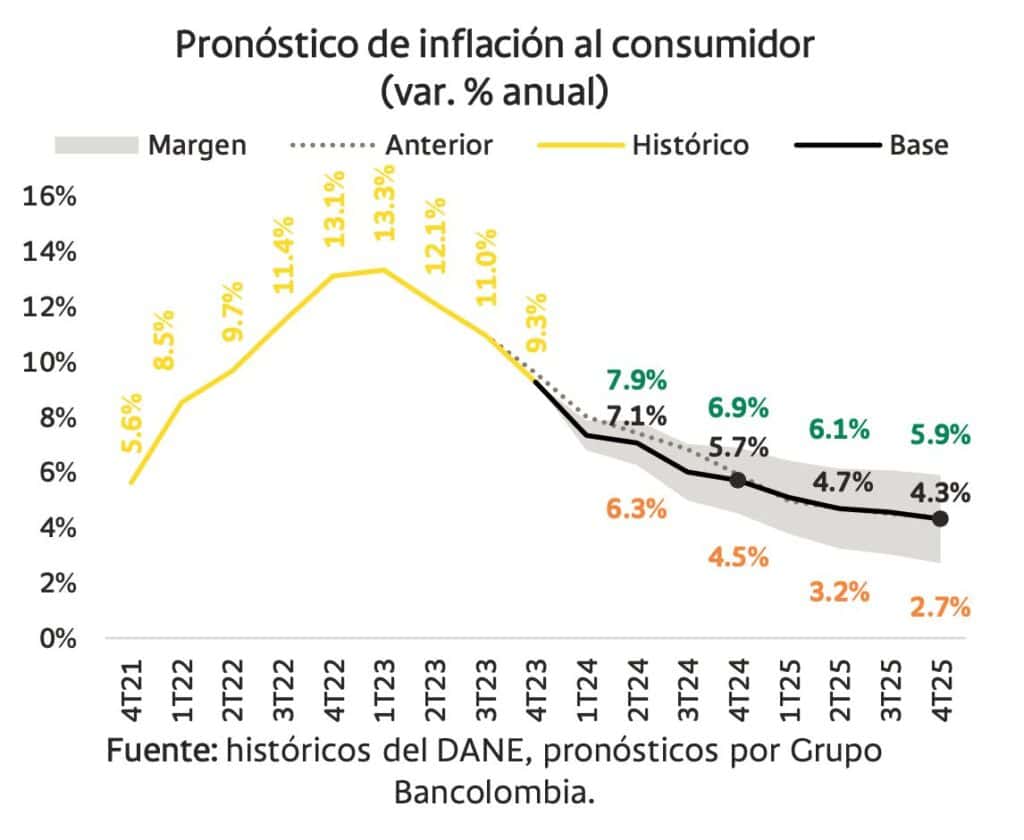

Inflación. Foto: Valora Analitik

Inflación. Foto: Valora Analitik Proyecciones de inflación. Foto: Bancolombia

Proyecciones de inflación. Foto: Bancolombia