Titulado originalmente La fuerza de las redes, transcribo con algunas aclaraciones y comentarios, un exhaustivo análisis de la venta directa realizada para Colombia por Dinero.com. El artículo:

Datos para no colombianos: pase el mouse sobre el texto y lea el rótulo. Ejemplo: sobre “800.000 personas en Colombia”, debe decir “Sobre unos 44 millones de habitantes”. Notas, comentarios y links, son míos.

Redes

La fuerza de las redes

Más de 800.000 personas en Colombia generan ingresos como vendedores en algún esquema de venta directa, un negocio que movió cerca de $2,5 billones el año pasado. Las empresas alistan estrategias para crecer en este canal y agitar la competencia.

“Durante 17 años fui periodista en el campo cultural. Al final, decidí jugarle a la independencia, pero me asfixié. Mis clientes me pagaban a tres meses, pero los servicios públicos no daban espera”, dice Ángela María González. “Mi hermana trabaja con Herbalife y por eso me inicié con ellos”. Hoy, por sus ventas mensuales y por la actividad comercial de la red que desarrolló, Ángela María está en uno de los niveles más altos en la estructura de este sistema multinivel y recibe ingresos mensuales por cerca de $8 millones. Su caso sintetiza el ideal que lleva a más de 800.000 personas en Colombia a ingresar como vendedores en algún sistema de venta directa. Aunque son pocos quienes logran un desempeño de este tipo, pues se estima que solamente el 7% de los agentes de venta directa en el país facturan por encima de $4 millonesAcovedi. mensuales, esta gigantesca fuerza de ventas es el motor de un modelo de negocio que factura al menos $2,5 billones al año, según la Asociación de Venta Directa,

La venta directa es un sistema de distribución que pasa por encima de los canales tradicionales. Las empresas organizan grupos de vendedores independientes, quienes se encargan de promover los productos en sus propias redes sociales. El sistema tiene una amplia tradición en Estados Unidos. Avon, que es quizás la más antigua entre las grandes empresas del sector, nació en 1886. Sin embargo, el mayor impulso para el modelo llegó en los años 50, cuando nacieron empresas como Tupperware y Amway, que hoy siguen siendo líderes internacionales.

En Colombia, la venta directa ha entrado en una fase de auge extraordinario en los años recientes. De hecho, según mediciones de ACNielsen, la venta directa llega con sus productos al 63% de los hogares colombianos. Algunas empresas especializadas en este sistema, como Belcorp, duplicaron sus ventas en los últimos dos años. Por su parte, grandes empresas de productos de consumo han desarrollado o están iniciando sistemas de venta directa, con el ánimo de crear nuevos canales y reducir su dependencia frente a las cadenas de supermercados. El momento es propicio. Al mismo tiempo que la economía está en expansión, hay un número creciente de personas dispuestas a participar como vendedores en el sistema, en un país donde, según la Federación Nacional de Gestión Humana en su más reciente medición, el empleo directo ha caído en 7%. Desafortunadamente, el ambiente también se presta para el crecimiento de operaciones inescrupulosas, donde la forma de generar ingresos consiste en cobrar dinero a los nuevos vendedores que entran en el sistema, en esquemas de pirámide que juegan con la angustia que sienten las personas por generar ingresos para sus familias.

Negocio en grande

Los grandes jugadores en el negocio de venta directa son empresas de alta sofisticación, que han desarrollado un fuerte músculo financiero. En el ámbito internacional, la facturación de Avon es del orden de US$9.000 millones al año, mientras que Alticor, el grupo de empresas de venta directa al cual pertenece Amway, vendió US$6.300 millones en 2006. En América Latina se destaca el caso de Natura, de Brasil, una empresa de cosméticos que vende cerca de US$2.000 millones al año y abrió recientemente operaciones en nuestro país.

Las tres primeras empresas en facturación de este canal en Colombia son Belcorp, Avon y Yanbal, que en conjunto vendieron el año pasado cerca de $1,5 billones y representan más del 60% de las ventas a través de este canal. El líder es la multinacional peruana Belcorp, con sus marcas L’Ebel, Esika y Cyzone, con ventas por $770.000 millones, mientras que Avon facturó $550.000 millones y Yanbal, también peruana, vendió más de $220.000 millones. Sin embargo, hay jugadores menos conocidos, como Danny Venta Directa, una empresa bogotana que hace el 60% de su facturación en confecciones y vendió más de $80.000 millones en 2006, fundamentalmente en estratos 2 y 3. En el mundo, las mayores empresas de venta directa se dedican a cosméticos y artículos para el hogar, si bien otros productos como los alimentos funcionales y los suplementos nutricionales han logrado ventas exitosas a través de este sistema. La primera condición para que un producto funcione bien en la venta directa es que tenga un consumo recurrente. De acuerdo con Santiago Salazar, presidente en Colombia de la empresa sueca Oriflame, que vende productos cosméticos, “no son comunes en este canal los productos donde las compras solo ocurren tras largos intervalos de tiempo. Los cosméticos y los nutricionales son buenos ejemplos de productos que se compran con frecuencia y generan una base de consumidores cautivos hacia el futuro, que además hablan bien de su experiencia y atraen nuevos clientes”, afirma.

Es esencial, además, tener una oferta de productos diferenciada. Las marcas y las características de la oferta en un catálogo de venta directa deben ser diferentes a las que los consumidores pueden encontrar en canales tradicionales. No pueden ser ni muy baratos, ni genéricos. Finalmente, la innovación y el desarrollo de productos nuevos juegan un papel fundamental. “Hay que llevar novedades cada 21 días a los consumidores, los catálogos deben renovarse”, dice Mauricio Restrepo, gerente de Natura. “El año pasado Natura lanzó 235 nuevos productos, 0,6 productos por día. El nivel de innovación es muy alto. Pero también hay que descontinuar productos gradualmente, de otra manera los catálogos se vuelven como las páginas amarillas”, agrega Restrepo. Belcorp, por su parte, produce al año 750 productos nuevos para sus tres marcas: L’Ebel, Esika y Cyzone.

Existen varios modelos en la venta directa. La característica central es la forma como generan ingresos los vendedores, o consultores, como prefieren ser llamados. Estos ingresos pueden provenir de dos fuentes. Por una parte, los consultores ganan un margen en los productos que venden. Este es el modelo de venta plana, donde ellos ganan los descuentos —que van desde el 25% al 50%, según el volumen— que les dan las empresas en el proceso de compra y venta de los productos. Por otra, también ganan un porcentaje sobre las ventas que hacen nuevos consultores que han sido integrados por ellos en la red. La importancia de cada una de estas fuentes es decisiva en la definición de la estructura de la empresa. Más del 80% de las ventas se realizan en venta plana, el cual, en concepto de David Lage, director de Avon en Colombia, es el modelo líder en América Latina.

La operación de una empresa de venta directa está centrada en la administración de la red de consultores. Estos no tienen un vínculo de exclusividad con la empresa y suelen manejar catálogos de diferentes proveedores al mismo tiempo. “Es inevitable que los consultores tengan diferentes catálogos, en especial cuando están dedicados a buscar una utilidad inmediata. Buscan tener todos los catálogos en su mano para aprovechar las ofertas de las compañías, que cambian en cada campaña”, dice Salazar, de Oriflame. Esto representa un problema para las compañías, pues si una consultora se pone en la mañana la camiseta de una empresa y en la tarde la de otra, a la larga termina perjudicando la credibilidad y el posicionamiento de ambas marcas.

Así, una empresa de venta directa está obligada a seducir a sus consultores permanentemente, para que ellos le den el mayor impulso a sus productos, por encima de los de la competencia. Esto se logra a través de las remuneraciones y los incentivos.

El sistema de remuneraciones a los consultores implica costos elevados. Un empresario del sector le describió a Dinero el sistema de la siguiente manera: “Las consultoras reciben los descuentos, que van del 25% al 50%, dependiendo del volumen que muevan. La empresa entrega un catálogo de unas 150 páginas, con un portafolio que fluctúa entre 300 y 700 productos, dependiendo de la compañía. Cada campaña tiene un catálogo y dura 21 días. A las consultoras se les factura un valor promedio de $ 400.000, sin intereses. Ellas salen con los productos, venden, y en 21 días pagan lo que se les facturó. Así, los descuentos les producen una rentabilidad entre 25% y 50% y además reciben las comisiones por las ventas de la red que les corresponden en el esquema multinivel, dependiendo de la empresa”. Según Cristian Dates, director de Herbalife, esta empresa, que tiene 30.000 distribuidores en Colombia, paga 73 centavos en compensaciones por cada dólar que recibe. A su vez, en Yanbal, que para este año espera vender más de US$120 millones, la inversión en el canal llegará al 50%.

Por su parte, los incentivos son una parte importante del paquete. Por ejemplo, Yanbal en 2006 entregó a sus consultores y directores más eficientes 26 carros [autos]. “En los más de 20 años de operación, ha entregado 1.200 carros”, dice Javier Patiño, gerente general de Yanbal en Colombia.

Sin embargo, para mantener satisfechos a los consultores no bastan los incentivos. Es indispensable tener un sistema de operación y logística capaz de despachar con puntualidad, para que ellos puedan entregar lo que sus clientes están demandando. “Cuando una consultora no recibe lo que pidió, no lo perdona, porque eso le puede representar el pago de los servicios públicos o de la pensión de su hijo”, dice un empresario [decimos siempre que Venta Directa es SERVICIO; ver -por ejemplo- nuestra nota La ética en la Venta Directa, es buen negocio]. Este no es un problema trivial. Los operadores grandes deben anticipar, con más de 400 referencias [productos diferentes], qué van a pedir los 100.000 consultores. “Las empresas han diseñado mecanismos de inteligencia de mercados y software para atender este requerimiento. Natura tiene centralizadas en Brasil las demandas de los países donde opera. Ese equipo de investigación hace las estimaciones de los comportamientos de los mercados”, dice Restrepo.

Por otra parte, es vital que los vendedores se sientan acompañados y guiados por la empresa. “Uno de los diferenciales de Natura al ingresar al mercado colombiano fue tener grupos de consultores más pequeños, donde el seguimiento sea personalizado y no tan masivo”, agrega Restrepo.

Finalmente, el manejo de la cartera es un punto crítico. “Aunque algunas empresas se han quebrado por financiar consultores, la verdad es que son muy buenas pagas. La cartera [morosa o incobrable] en el país es en promedio del 2%”, dice Restrepo, de Natura. Según Javier Patiño, en Yanbal la cartera mala no pasa del 1%.

Aumenta la competencia

Los excelentes resultados en ventas están motivando a los jugadores a elevar sus inversiones en Colombia. Las empresas multinacionales están poniendo su atención en el país y esto implica que el escenario de la competencia en los años que vienen será más complejo que en el pasado.

“En general, América Latina, ha sido un mercado abandonado por las compañías multinacionales especializadas en este canal, con la excepción del caso de Avon. En los años 80, por ejemplo, Amway consideró a Colombia como plataforma para ingresar a la región, pero el cierre de las importaciones retrasó el proceso y por ello la empresa se trasladó a Panamá. En la actualidad, la facturación de Amway en Latinoamérica representa apenas el 1% de la compañía en el mundo. Pero ahora ha vuelto a poner sus ojos en la región. El objetivo es en cinco años ampliar la participación y darle un enfoque estratégico a América Latina”, explica Miguel Arismendi, presidente de Amway en Colombia.

Santiago Salazar, de Oriflame, ve una perspectiva similar. “Nuestro interés es lograr en la región los niveles de penetración que la venta directa tiene en Europa. El número de distribuidoras por habitantes es 100 veces más pequeño en Latinoamérica que en Europa”, afirma.

Los jugadores tradicionales no se quedan quietos. Hace un par de años, Avon recompró la franquicia que había otorgado a la colombiana Prebel, por US$160 millones, lo que representa una de las apuestas más altas que la empresa haya hecho en su operación global. Resulta llamativo que el negocio no incluyó la planta, sino únicamente el manejo de la marca y la red de cerca de 200.000 consultores que tiene Avon en el país. Hoy, Prebel fabrica los productos bajo los estándares de la multinacional y los vende a Avon bajo un contrato de abastecimiento. Sin embargo, esa situación podría cambiar. “Nuestro negocio hasta hoy es comercial, pero no hemos descartado que en el futuro cercano podamos tener capacidad de producción directa”, advierte David Lager, director de Avon en el país. Otras empresas están incrementando sus inversiones. Belcorp está haciendo una expansión de su moderna planta en Tocancipá, por valor de más de $16.000 millones, gran parte de ella enfocada al área de investigación y desarrollo. Yanbal anunció inversiones superiores a los US$10 millones para su expansión productiva y para un centro logístico. Por su parte, la multinacional Herbalife está considerando la posibilidad de montar una planta en Latinoamérica. “La idea es evaluar si Brasil, como nuestro tercer mercado en el mundo, es un centro de operaciones que permita cubrir la región, pues la operación logística se hace cada vez más compleja”, dice Cristian Dates, de Herbalife.

Adicionalmente, empresas cuya actividad central no es la venta directa entran también a esta actividad. Un caso conocido es el de Leonisa, que tiene una larga experiencia en este sistema y es hoy una verdadera empresa multicanal, donde la venta directa representa cerca del 40% de los ingresos. Otro caso es el de Novaventa, la empresa de venta directa y canales alternativos de Nacional de Chocolates [Noel]. Lleva siete años de operación y ya alcanzó punto de equilibrio. El año pasado vendió $68.000 millones. Sin embargo, la tarea ha sido compleja. “El objetivo es hacer un producto masificable, de altos márgenes y que no esté en otros canales, todo lo contrario a lo que hace la Nacional de Chocolates. Tuvo que montar una compañía distinta, con una estructura diferente a su modelo tradicional. Novaventa buscó productos complementarios e hizo alianzas con empresas de cosméticos para fortalecer su portafolio y mejorar los márgenes, armando paquetes con dulces, donde el empaque es muy importante, para regalos y para ocasiones especiales”, afirma un analista del sector.

Desde el punto de vista de una empresa de consumo, la venta directa es una posibilidad tentadora como una manera de reducir la dependencia respecto a los canales tradicionales. “Uno de los motivadores para que hoy la venta directa de Leonisa represente cerca del 40% de sus ingresos fue la presión que sobre ella ejercieron las grandes superficies en el pasado”, explica un analista. De hecho, como lo comentó a Dinero Andrés Martínez, gerente de mercadeo de Leonisa, en la pasada edición de Colombiamoda, “la diversidad de mercados y de canales permite mantener balanceado el portafolio para garantizar que no haya una dependencia dramática de un país o de un canal”.

Otra motivación es la búsqueda de mayores volúmenes. Varias empresas internacionales que aspiran a crecer en la región están considerando la venta directa como una posibilidad. “La mayoría de las compañías multinacionales tienen un gran foco en América Latina y Europa del Este, porque allí ocurrirá el crecimiento en volumen del futuro”, dice Nelson Cabrera, presidente para la región andina de la multinacional BDF, la cual tiene marcas como Nivea y Eucerin. Esta firma tiene entre sus planes incorporar este modelo de comercialización. “Es una manera de acercarse al consumidor en forma personalizada y directa, pero tiene especificidades: mayor costo de penetración, mayor riesgo en el manejo de la cartera y una necesidad de infraestructura y de logística más compleja, muy distinta a la venta en retail. Aunque no se ha definido, hay dos opciones. Una es hacer una red propia para manejar sus productos, pero esto tiene un costo muy alto y sería una compañía alterna. La otra opción es hacer una alianza estratégica con una o varias compañías que tengan portafolios que no compitan, sino que sean complementarios. Esto permitiría tener un manejo más eficiente del costo, mayor penetración y menos riesgo financiero”, explica Cabrera.

La posibilidad de tener una relación directa con el consumidor y una fuerza de venta gigante atrae a muchas empresas. Sin embargo, Patiño, de Yanbal, considera que para una empresa que está organizada a partir de canales tradicionales no es fácil entrar en este sistema. “El grave problema de las compañías de consumo masivo es que si quisieran entrar en este negocio, deberían asegurarse de que el precio al consumidor en el catálogo sea el más atractivo del mercado. Si el consumidor ve que en el supermercado lo encuentra más barato, no va a comprar. Esto es difícil, y más teniendo en cuenta las ofertas y promociones que realizan permanentemente. La trampa que tienen estas compañías es que son esclavos del canal”, dice.

Para David Lager, en este negocio “si a uno le va mal, se quiebra, pero si le va bien también puede quebrarse. El corazón de este negocio es muy difícil de descubrir. Tiene una demanda de capital muy grande de servicio a los consultores, la logística y el relacionamiento”. Algunas empresas de consumo que han estudiado el modelo decidieron no entrar por este camino. Nestlé es una de ellas. “Exploramos algunas iniciativas para desarrollar algún tipo de venta por catálogo, pero definimos que en el mediano plazo nuestro foco será el retail moderno y las tiendas, que son las formas convencionales como opera Nestlé en Colombia y en el mundo. El otro es un modelo distinto. Requeriría del montaje de una nueva estructura, con un compromiso de largo plazo”, dice Camilo Durán, gerente de canales de Nestlé en Colombia.

Otras compañías de nuevos sectores también han experimentado con el modelo. Hace cuatro años, SAP decidió crear redes para la comercialización de software en los segmentos de pequeñas y medianas empresas. Hoy la compañía cuenta con una red de 40.000 asociados (Partner Edge) en todo el mundo y para 2010 proyecta incrementar la cifra a 100.000. Fernando Rubio, director de SAP para el área Andina, dice que Colombia es el quinto país más importante para las ventas de SAP después de México, Brasil, Argentina y Chile. Tiene 15 asociados a la red de canales mediante los cuales facturan cerca del 50% del total de las ventas de la compañía en el país. En este modelo, el asociado recibe el producto con un precio determinado para él y un tope máximo para la venta al público. Su ganancia está en el monto de este descuento. Para entrar a la red de SAP, los interesados deben hacer una inversión para montar la infraestructura y contratar como mínimo tres consultores y tres vendedores, además del valor del primer pedido.

Las empresas especializadas en venta directa también evolucionan para enfrentar los nuevos escenarios de la competencia. Algunas de ellas, como Belcorp y Avon, también quieren tener espacios de comercialización tradicional. Para Juan Carlos Saldarriaga, presidente de Belcorp, “la compañía en los últimos cinco años inició un proceso de evolución de su modelo de negocio, convirtiéndose en una oferta multimarca y multicanal, en la que ha desarrollado canales alternativos como tiendas, kioskos e internet, para acercarse a aquellos clientes que no son cercanos a la compra por catálogo y buscan otras experiencias de compra”. Por su parte, Avon cuenta con tres tiendas, donde, según Lager, se busca dar un soporte a la venta directa. “Sirven como servicio, complemento de la oferta, imagen y nuevos clientes”, agrega. Yanbal, en cambio, se mantiene en su modelo de venta directa. “Otros canales desmotivan al grupo de ventas porque los consumidores podrían irse al centro comercial”, dice Patiño de Yanbal.

Una posibilidad es la realización de alianzas y cobranding con empresas del canal tradicional. Pero esto solo se podría contemplar en el caso de productos de diferentes categorías. “Avon es una marca de productos cosméticos que compite con Unilever y Procter & Gamble y no estamos interesados en entrar en una alianza con ellos. Esto es una guerra de marcas y las alianzas que hacemos son de complemento, nunca con un competidor.”, enfatiza Lager. “Por el lado del cobranding sí hay un espacio. En Colombia no lo hemos hecho, pero en otros países sí, como en Brasil con Coca-Cola, o en Europa con instituciones financieras y con compañías de telefonía”, agrega.

Las empresas de venta directa se han convertido en competidores formidables en las categorías en las que participan. Sus crecimientos recientes han atraído la atención y ahora se espera un recrudecimiento de la competencia. Para quienes compiten con ellas, es importante seguir de cerca a estos jugadores, pues su capacidad para movilizar nuevas generaciones de productos y llegar a altas penetraciones en los hogares los convierte en jugadores de peso en la batalla por los mercados de consumo en Colombia.

La venta directa y su tendencia

Nos pareció un artículo completísimo, en cuanto a la visión desde la sociedad consumidora, de lo que es la Venta Directa.Todas las Asociaciones o Cámaras de Venta Directa, difunden su código ético, en el que son muy cuidadosas en la identificación de los esquemas piramidales, que en la mayoría de los países son ilegales. Pueden resultar parecidos a los multinivel, pero tienen claras diferencias que es importante identificar: los esquemas piramidales se agotan (y quiebran, por supuesto) al dejar de ingresar nuevos aportantes al sistema. Los esquemas multinivel generan su ingreso principal por la venta de productos o servicios, sea directa o indirectamente.Acceso directo a la página de la CAVEDI (que está, tal cual en inglés, de la página de la WFDSA -World Federation of Direct Selling Associations-) donde habla específicamente de “Avoiding Illegitimate Schemes”, evitando esquemas ilegales, acceso aquí:

http://www.cavedi.org.ar/common/etics/avoiding.htm LE INVITO A VISITAR NUESTROS ACTUALES PROYECTOS DE MERCADEO EN http://igomeze-proyectos.blogspot.com/

La firma investigadora de mercados Global Information Inc. afirma que los adolescentes cada vez gastan más en cuidar su apariencia física. Hay más productos para el arreglo personal de ellos, para ir más allá de la crema contra el acné. "Los chicos ahora son mucho más sofisticados y tienen la habilidad de probar productos que tal vez no habían conocido", dice Marshall Cohen, analista en jefe del despacho de investigación NPD Group. "El arreglo personal ahora es parte de la ecuación; ahora se considera algo padre (cool)".

La firma investigadora de mercados Global Information Inc. afirma que los adolescentes cada vez gastan más en cuidar su apariencia física. Hay más productos para el arreglo personal de ellos, para ir más allá de la crema contra el acné. "Los chicos ahora son mucho más sofisticados y tienen la habilidad de probar productos que tal vez no habían conocido", dice Marshall Cohen, analista en jefe del despacho de investigación NPD Group. "El arreglo personal ahora es parte de la ecuación; ahora se considera algo padre (cool)".  Innovación y segmentación serán la clave de las tiendas del futuro

Innovación y segmentación serán la clave de las tiendas del futuro

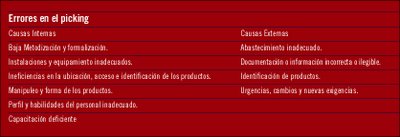

nivel de servicio a clientes, obliga a duplicar operaciones y gestiones administrativas y, en la búsqueda de responsabilidades, genera conflictos dentro de la compañía. Esta operación típica de los Centros de Distribución y bodegas, ya por el ambiente y los equipos de trabajo implicados, el diseño y método de trabajos, las tecnologías y calidades requeridas, puede en su deficiencia dañar seriemente los objetivos de una empresa en relación a la rentabilidad y en el vínculo de fidelidad con sus mercados. Las causas pueden ser internas (por la estructura, las características operativas o recursos aplicados) o externas… ambas deben ser detectadas y atacadas.

nivel de servicio a clientes, obliga a duplicar operaciones y gestiones administrativas y, en la búsqueda de responsabilidades, genera conflictos dentro de la compañía. Esta operación típica de los Centros de Distribución y bodegas, ya por el ambiente y los equipos de trabajo implicados, el diseño y método de trabajos, las tecnologías y calidades requeridas, puede en su deficiencia dañar seriemente los objetivos de una empresa en relación a la rentabilidad y en el vínculo de fidelidad con sus mercados. Las causas pueden ser internas (por la estructura, las características operativas o recursos aplicados) o externas… ambas deben ser detectadas y atacadas.